进入2024年,大家一级市集频频掀翻并购甘愿。英国Cinven、银湖成本、瑞典EQT和凯雷等多家大型国际PE巨头接踵召募无数并购基金。中国脉土并购市集也蓄势待发,多项政策饱读动并购重组,举例“新国九条”明确饱读动上市公司并购重组;“创投17条”提议拓宽并购重组退出渠说念,支抓发展并购基金以及完善并购贷款政策;证监会格外提议支抓科技型企业并购重组等。在此基础上,各界纷纷布局并购市集夜夜撸在线影院,上海市国资委明确默示将加强并购基金布局;中法共同发起缓助并购基金,范围高达20亿欧元。

如上所述,并购市集氛围日渐浓厚,各方参与并购的意愿也越发强烈。行为中国成本市集的遑急构成部分,原土PE/VC机构怎么阐扬专科材干参与其中,值得各方深入念念考。为此,清科权术中心和鼎晖投资合营撰写《2024年中国并购投资趋势瞻念察与策略指南》行为清科并购系列权术的首篇敷陈,深入领会国表里并购基金的主流策略及盈利模式,系统性梳理了中国PE/VC并购投资的发展历程,并归来出刻下中国PE/VC机构并购投资的三大可行模式及材干进阶模子。在此基础上,对鼎晖投资的实践案例、策略与措施抽丝剥茧,从中索取出中国式并购投资的迥殊线索与谨慎资格。此外,咱们概述了市集机构的实践资格,归来出并购投资中应重心护理的几类交往风险。但愿以此敷陈解析中国并购市集的独性格,呈现行业优秀实践资格,给市集提供参考。以下为本篇敷陈的精华摘记,敬请垂阅。

01、中国并购市集发展进入历史拐点

我国并购市集还处于低级发展阶段,与纯熟市集比较还有很大增量空间

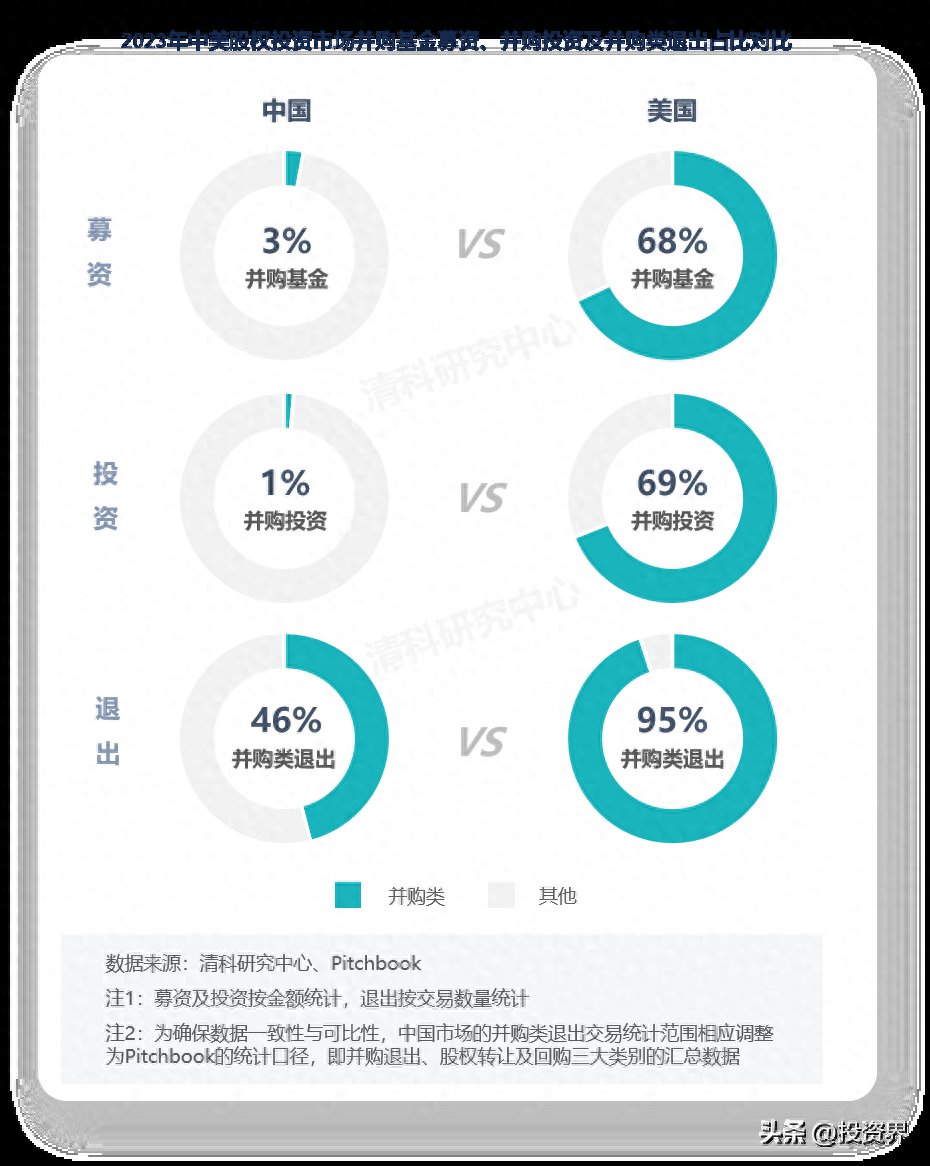

在相对纯熟的好意思国市集,并购基金、并购投资以及并购类退出照旧成为*主流。据Pitchbook统计,2023年好意思国股权投资市集并购基金募资范围占全市集比例达到68%,并购类投资的范围占比达到69%,并购类退出占比更是高达95%。比较之下,并购策略基金和并购交往在中国股权投资市集的范围及占比仍有较大高涨空间。据清科权术中心统计,2023年中国市集并购基金募资、并购类投资及退出占比差别为3%、1%和46%。

我国并购投资步入行业整合阶段,由“契机型”交往向“系统性”交往滚动

我国*次较具范围的并购海潮因中概股独到化而兴起。2010和2015年差别发生了两次中概股独到化海潮,彼时,PE/并购基金诳骗本身的资金与资源上风妥协大股东或解决层回购公众股份,匡助中概股企业得手回A或回港上市,竣事中概股企业与PE基金的双赢。

第二个阶段是2017年至2019年的跨国集团业务分拆契机。跟着跨国公司大家布局的加速以及我国国内竞争的加重,越来越多的跨国企业面对在华“原土化运营”贫穷,跨国企业的中国业务分拆上市或剥离出售的需求披露,PE/并购基金掀翻一波“接盘”重组海潮。

刻下,我国表里部环境已发生变化,并购发展能源正悄然蚁合,渐渐步入行业整合的系统性交往时间。经济层面,我国经济进入高质地发展阶段,部分行业步入纯熟期,存量竞争加重,行业整合需求耕种。成本市集层面,IPO阶段性收紧,二级市集估值回调,越来越多企业和投资东说念主驱动酌量并购的可行性。企业层面,头部企业成长壮大已具备并购的实力和基础,并开启大家化布局,缓缓登上国际舞台。此外,我国*批“创一代”的年事已接近或卓越60岁,“传承与用功”问题日益突显。

播色网总体而言,我国并购市集在高出了中概股独到化、跨国集团业务分拆两次海潮后,步入了行业整合阶段。跟着产业的纯熟、宏不雅环境的变化以及PE/VC机构材干的增强,我国系统性并购交往的黄金时间强硬开启,标记着从零碎契机探索向纵深策略整合的滚动。

02、中国PE/VC机构开展并购投资的材干渐渐提高

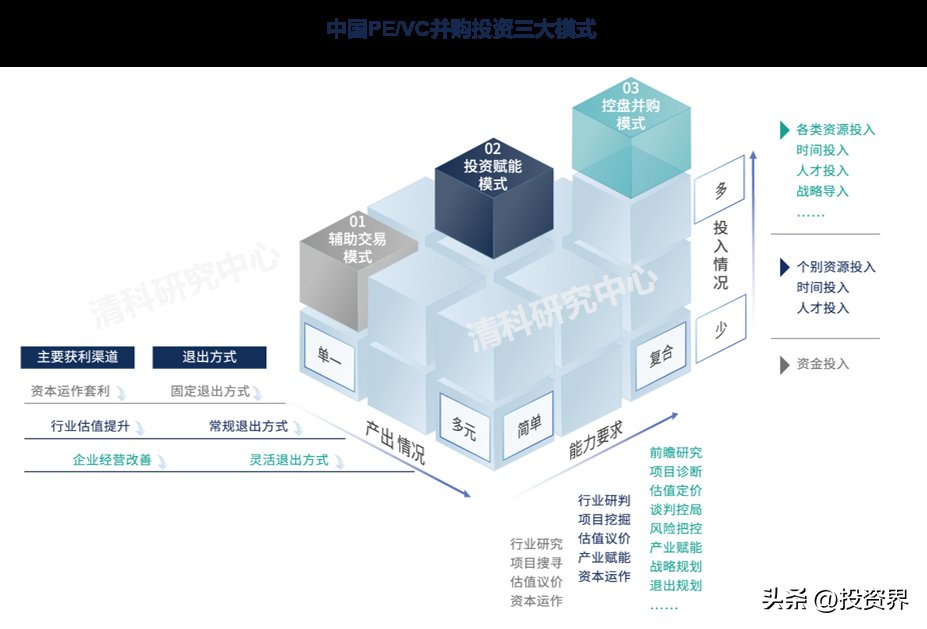

辅助交往、投资赋能、控盘并购三大并购投资模式的材干要求逐级提高

现在,中国市集并购投资主要接受以下三种模式:辅助交往模式中并购基金主要行为财务投资东说念主,起到“配资”作用,合营方负责企业的资源整合与解决,实践中常以结构化安排或“上市公司+PE”的方式开展业务,是最为常见的一种并购投资方式,对材干和天禀的要求较为基础。投资赋能模式中并购基金的变装介于纯财务投资东说念主和控股股东之间,与企业合营的广度和深度王人更进一步,机构通过投后赋能推动企业发展,以此寻求价值升值和收益耕种,统共投资过程既进修投资机构的策略眼神,又进修机构的概述投后就业材干。控盘并购模式中并购基金常常会寻求取得标的企业的收敛权或遑急影响,以此来保险并购后企业梗概按照既定的规画发展运营。一般情况下,控盘并购会使用并购贷款行为杠杆资金,因此在三种模式中,控盘型并购所需要插足的资金、时刻与资源最多,交往难度极大,也面对着更高的投资风险,需要投资机构具备较强的把控交往全局的材干。

举座来看,中国市集并购投资的三类模式在资源插足、投金钱出及投资机构的材干要求方面逐级递进,机构可能在不同交往契机中采选不同的交往模式。但毫无疑问,只须充分进行了并购材干建造、积存了各样产业及东说念主才资源、具有深结实操资格的投资机构才可能在实践中有更多采选权,投资得手率才能更高。也因此,梗概开展控盘并购的投资机构每每比一般的PE/VC机构需要更万古刻的历练。

十家优秀并购投资机构速览:部分实操资格丰富、材干建造完善的国内机构已具备开展控盘并购的材干

我国市蚁集,已出现具备开展控盘并购材干的投资机构,按照机构类型可大要分为原土并购投资机构、策略投资者/CVC、老牌外资并购基金。在概述酌量我国开展控盘型并购机构的解决范围、投资情况、退出情况、投后赋能丰富度与实效、并购案例的代表性之后,清科权术中心梳理出了十家在中国市集较为活跃的控盘并购投资机构,并对其中部分机构的代表性案例进行了分析解读。。

03、中国式并购实践:鼎晖并购投资金字塔表面解析

积淀20余年,鼎晖已构建起系统、全面且实战性强的并购投资措施论

鼎晖投资成立于2002年,是我国最早一批专注于中国市集的另类金钱解决公司,亦然控盘并购模式的代表性机构。据统计,近十年来鼎晖投资共完成14起并购和类并购交往,总投资额约180亿元。其中不乏多起经典并购交往,包括百丽国际—港股迄今*的独到化交往、SharkNinja—中资企业得手实施跨境并购并置身国际市集的典范、GO Healthy—对新西兰*高端养分品公司的控股型并购、万洲国际—中国民营企业迄今*的赴好意思收购、Sirtex—中国医疗器械领域迄今*的境外并购等,并购萍踪遍布大繁密个区域。其丰富的格式资格和*的投资事迹值得业内学习模仿。

归来20多年来的资格,袭取“历久伴随、价值创造”的指导念念想,鼎晖构建了系统的“并购投资金字塔表面”,通过谋势、谋局、控盘、赋能,无邪诳骗各样化的价值创造器具,协助企业创造第二增长弧线。围绕刻下市集环境和产业方式,鼎晖聚焦“产业链重构”“解决层迭代”“产业整合”和“特殊交往契机”四大策略不断开展新一轮产业并购投资。

围绕“谋势、谋局、控盘、赋能”,鼎晖酿成具有全局不雅的并购投资默契体系

行为一家经历过周期升沉的机构,鼎晖对并购的默契照旧超越单纯的时刻和操作层面,深入到交易寰球的内核,并以最质朴的念念维去不雅察和领会市集。

在鼎晖的并购投资中,“谋局”“谋势”“控盘”“赋能”的念念想劝诱长久。其中,“控盘”和“赋能”易于领会,即通过系统化念念考,把控交往要津点,确保交往有序进行,同期,识别、判断并精确匹配稀缺资源,赋能企业健康快速发展。不错说“控盘”和“赋能”多集结于履行层面,而具体履行能发扬些许效率,则取决于大地方和大逻辑。“谋局”和“谋势”由此而来,指的是基于对交易推行的领会、要津身分的判断以及交往风险的预判,识别和创造交往契机。

正如鼎晖所言,并购投资与烹调艺术有殊途同归之妙,是一场探寻优质资源并将其神秘组合成立的过程,旨在协同各方力量,将蓝本相互零丁的个体交融成统共更具价值的“交易好菜”。

聚焦“产业链重构”“解决层迭代”“产业整合”和“特殊交往契机”四大投资策略,开展新一轮产业并购投资

了了的策略地方和投资策略,是在大家经济增长承压、地缘政事不确定性加重的今天,鼎晖仍然不错瞻念察并收拢中国企业并购投资契机的中枢支抓。

“产业链重构”策略指的是企业大家化布局中寻找并购投资契机。在刻下经济发展情况和地缘政事场面下,既包括产业链的推广与整合,又包括产业链的分拆与重组。鼎晖在伴随*批产业龙头成长的过程中,早已毅力到并历害捕捉了这些时间机遇,一直在积极寻找追求大家产业布局和价值链优化重构的规画企业,并通过跨境并购助力这类企业快速竣事国际市集渗入、时刻获取、产业优化升级等策略规画。刻下,跨国企业、概述型集团的产业链分拆与剥离可能出现趋势性交往契机。

“解决层迭代”策略主淌若围绕国内*代首创东说念主接班妥协决层激励两大问题而进行的并购投资。在当下企业传承问题日益突显的要津时刻,投资机构可趁势而为,寻找面对解决层迭代问题的企业,以并购或解决层并购为器具,通过专科化、定制化的交往结构联想,匡助企业竣事恰当过渡、重焕活力。

“产业整合”策略指的是围绕企业横向和纵向拓展而进行的平台式并购投资。此策略下,鼎晖积极寻找具有组织张力和业务包容性的“平台”性质企业,通过一系列并购行为,竣事迹务赋能与运营协同,进而构建一个更全面、更具影响力的集团生态。

在因产业和东说念主而激发的并购交往系统性爆发时,也会存在一些“契机型”并购交往,鼎晖投资通常护理特殊交往契机。举例,在业务分拆上市过程中,基于特定行业发展周期及金钱订价互异问题所产生的交往契机;或其他财务投资东说念主迫于退出压力而出售的优质标的;以及陷在集团历史债务牵涉中,但业务基本面健康的优质“逆境”金钱等。特殊契机型交以前常需要历害捕捉行业周期和政策变化,每每建立在行业的“非共鸣”基础上,且交往窗口较短,更需要投资东说念主塌实的行业基础、独到的判断力以及踊跃的决策力。

归来出并购全历程的价值创造器具,构筑起全地方专科材干矩阵

聚焦到实践中,鼎晖团队照旧构建起从并购前谋势、谋局,到交往中缜密控盘,再到并购后整合赋能的闭环解决体系,每个程序均娇傲出其深厚的行业积淀和深湛的操作技巧。

并购筹备阶段,鼎晖的中枢专科材干在于迥殊交往契机发掘、要津资源会诊与成立以及系统性风险预判与排查等。通过全面的投前评估,确保在交往隆重启动前,已充分默契潜在投资契机的要点与难点,并初步拟定中枢的资源整合与协同决议。进入并购履行阶段,需要联想并实施个性化尽责访问、全地方评估并购价值以及搭建无邪适配的交往架构等;过程中,鼎晖的多元文化团队充分发扬相通桥梁搭建材干,凝华组织表里酿成高协同力,耕种交往的得手率。在并购后整合阶段,鼎晖抓续发扬策略规画、组织赋能、产业赋能以及应时退出等方面的专科材干,匡助企业寻找“第二增长弧线”,竣事价值再创。

基于上述专科材干,鼎晖进一步细化出包含35项具体操作确定的并购器具箱,为其并购投资的全历程提供了明确的措施和念念路指引。值得护理的是,一系列专科技巧仅仅鼎晖参与并购的门槛条目,信得过让这份“硬实力”发扬得大书特书的是团队积少成多酿成的深厚交易教学,亦然藏于水下、平地风雷的“软实力”,如“历久”“坚定”和“共赢”的底层价值不雅、全局不雅和透过格式看推行的材干、对中邦交易文化的领会以及与高端东说念主才建立深度信任合营的材干等。

“前置型”的全面评估体系是鼎晖耕种并购投资得手率的要津所在

【鼎晖不雅点】

对“东说念主”与“组织”的护理,是并购投资的开首

遒劲的组织材干和东说念主才储备是企业成长的基石,当组织材干积存到一定进程,便可能激发“组织材干溢出”,在这么的企业里,当一项业务或格式得手后,里面会裂变出梗概零丁承担新任务、携带团队的业务“操盘手”。在鼎晖看来,财务投资东说念主的资金、资源与组织所溢出的材干相结合,每每能酿成有用互补,进而竣事举座价值的跃升。

同期,在并购投资中,“将才”的识别和采选至关遑急,优秀的*能引颈公司在强烈的竞争中沿着正确的地方不断前行。因此,针对初步发掘的并购契机,鼎晖的渊博职责是围绕规画合营方的要津东说念主物进行深入分析,会诊其是否具备“工匠精神”“运营材干”和“指点力”三项中枢性格。只须当规画合营伙伴在上述任一维度展现出*性格,同期具备充沛的“心力”,即有余的愿力、应变力和韧性,鼎晖才会酌量接受进一步的行为。

将寻找交往契机的开首定位于对东说念主与组织发展规定的深远瞻念察,使鼎晖在复杂多变的交易环境中,依然梗概精确捕捉到更具确定性的投资契机。

【鼎晖不雅点】

对标的业务的交易模式进行全盘解构

是系统性评估并购交往能否竣事“1+1>2”协同效应的中枢程序

于鼎晖而言,单纯的企业并吞或业务河山的扩大并不具备信得过的投资价值。只须当并购两边以及投资机构王人能从并购所产生的价值跃升中取得推行利益,交往才具有信得过的参与景仰景仰。而判断能否竣事“1+1>2”的协同效应,就需要对标的业务的交易模式进行全盘解构。

具体而言,一是评估并购两边是否领有共同的策略规画,包括中枢价值不雅、市集定位、发展旅途、对家具立异的追求等,如果存在不一致,能否通过组织治愈和利益重构来达成;二是解构标的业务的价值链,分析两边的上风和短板,评估两边是否能合营互补并产生更多收入;三是估算并购交往可产生的增量价值,以此臆想投资收益能否骄横预期。

全盘解构交易模式后,鼎晖已深入了解标的业务所需的中枢资源,并据此制定一整套包括成建制团队成立、产业资源匹配和融资匹配等在内的要津资源成立决议,行为竣事并购价值的具体旅途。这种成立材干恰是鼎晖在历久实践中不断训诲和积存的专科教学,亦然并购交往得手鼓励和并购后协同效应稳健开释的基础。

【鼎晖不雅点】

入局并购,还需作念到“有所为,有所不为”

在鼎晖看来,并购整合失败率极高,在投资中更应该坚抓严格的筛选圭臬。行为财务投资东说念主,鼎晖也将在意酌量本身在合营中的孝敬,评估能否为标的业务创造极度价值,尤其是标的业务在某些要津资源或材干上有所欠缺时,能否助其弥补短板,进而推动并购后举座价值的跃升,这亦然财务投资东说念主获取合理投资收益的根基所在。若完成交易模式解构、全面好坏分析与风险测算后,发现本身的现存材干及资源不及以对交往进行控盘,或不可为标的业务带来实质性升值,鼎晖或将烧毁潜在的投资契机。

事实上,市蚁集不乏易受短期利益驱动的投资东说念主,急于通过并购有范围的公司以竣事迹务的快速推广或多元化发展,从而淡薄了本身中枢竞争力、资源整合材干的领域,高估跨界并购的可行性与增长后劲,低估整合的难度。正因如斯,开展并购投资的机构更应了了地相识我方的材干领域。实践中,鼎晖曾经因并购两边的策略规画不匹配、解决格调或企业成长阶段差距过大等原因,而主动烧毁了名义上看似*诱骗力的并购契机。这种审慎的立场,恰是鼎晖梗概稳健发展多年、守护并购投资得手率的要津所在。

04、对并购保抓敬畏:并购投资需要逃匿的十大坑

在权术中,咱们发现,*感性念念维的并购投资其实亦然一个耕种企业价值的艺术创造过程。在刻下的中国市集环境下,并购泥土仍在培育,章程除外的身分对其成败影响颇深,前东说念主的资格与资格,尤其是那些踩过的坑、吃过的亏,王人具有极其遑急的参考价值。即就是富裕资格的投资机构,也需要时刻对市集保抓敬畏,对每一次交往进行审慎判断,幸免堕入“刻板印象”、犯资格主张破绽。

依托丰富的实战资格,鼎晖投资首创结伙东说念主胡晓玲索取出了并购投资过程中需要逃匿的“十个坑”:一、对我方的材干领域和扩展性默契不及;二、交往结构里留住太多日后博弈的地方;三、低估文化整合难度;四、高估整合以后的收益;五、盲目信任合营方的巨擘性和专科性;六、邻居风险;七、伟人打架;八、以为小标的并购更容易;九、盲目竞价;十、忽略行业和金融市集系统性风险。在敷陈的终末一章,清科对这“十个坑”进行了深入解读,但愿能为市集提供一定模仿与参考。需要防备的是,并购之路并非坦途,这“十个坑”无法代表通盘风险点,投资者还需结合具体交往情况,在实操中珍重和收敛风险。

05、 结 语

当下,退出问题长久困扰着一级市集,A股IPO阶段性收紧进一步耕种了市集对并购的护理度,一时刻,“并购元年”成为热门议题。需要防备的是,尽管现在中国市集已产生了一些系统性交往契机,但从市集机制健全度、参与主体纯熟度、金融器具丰富度等层面看,我国并购市集距离大范围增长仍有漫长说念路。所谓“并购元年”,咱们以为更多是市集各方共同探索建立并购交往生态的开首之年。

云路鹏程九万里,雪窗萤几二十年夜夜撸在线影院,PE/VC机构在并购投资领域的运筹帷幄,通常需要历经时刻的千里淀与专科的训诲。在此节点,咱们但愿通过本篇敷陈,揭示中国并购投资市集的迥殊之处,为初涉该领域的投资者提供一份参考,也为资深投资者带去新的念念考角度。畴昔,咱们将不断深入权术并共享优秀并购投资机构的实践历程,不断完善关于中国并购市集的领会与瞻念察,酿成并购投资主题的系列敷陈。