友情链接:

文| 王莉【SVDVD-278】拷問 女教師中出し拘束肉便器 仁科百華 RISA

出品| 众人财说

东说念主类社会干涉工业化时间以来,迄今为止,曾经发生了三次产业鼎新。这三次产业鼎新隔离以机器化、电气化、信息化为冲破中心,对三大分娩身分过火组合情势产生了鼎新性的影响,推动了社会产业结构和经济结构深入而全面的转型升级,极地面擢升了全身分分娩率。

金融一样处于动态变革中,时于当天,金融业在数字化海浪的推动下转型升级,数字银行成为当中不能冷落的力量之一。

当年十年间,数字银行的数目显赫增多,在金融体系中的比重也日渐增多。

近日,奥纬接洽(Oliver Wyman)议论微众银行发布了《众人数字银行发展与创新趋势说明》(以下简称说明),说明通过对众人235流派字银行的样本推敲,揭示了当年十年数字银行的发展训诲,探寻畴昔数字银行的发展。

金融体系的创新推动者

欧洲见证了最早一批数字银行的设立。

2010年到2015年间,在金融科技发展及监管推动下,欧洲自大了一批数字银行,包括Monzo、OakNorth、Starling Bank、N26、Revolut等,自设立以来所有眩惑了逾越数亿名客户。

同期,北好意思、亚洲、南好意思等市集也纷繁出现了肖似的新设银行,以提供银行劳动的金融科技企业。中国也出现了以微众银行、网商银行径代表的数字银行。

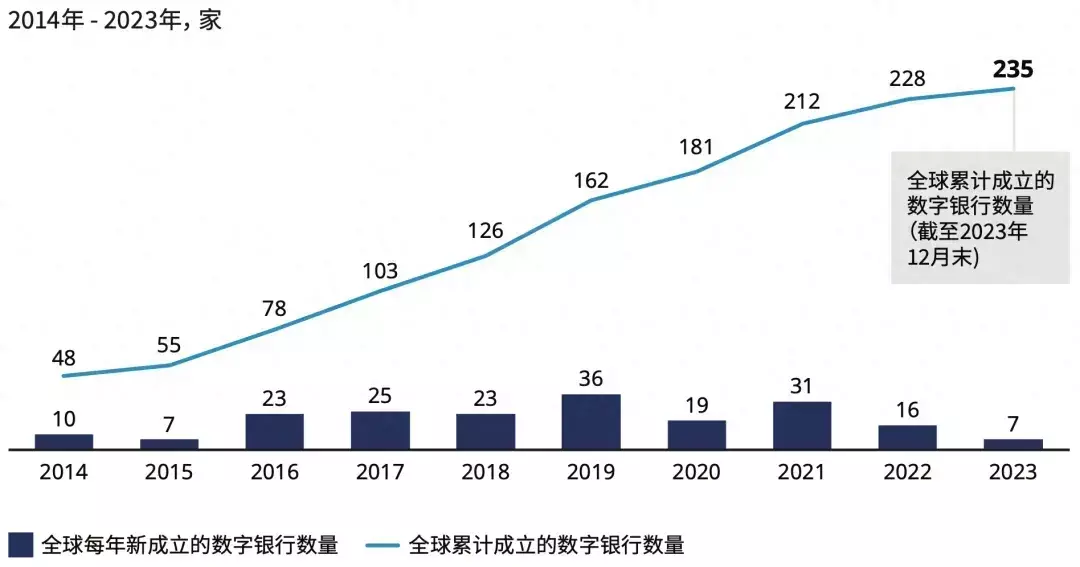

连年来众人数字银行数目显赫增多。凭证说明,2023年,众人累计成立的合手有银行执照的数字银行总额达到235家,而更凡俗的提供数字化银行劳动的机构数目则早已逾越300家。亚洲则成为数字银行最多的地区,2023年约有100流派字银行,欧洲约有70家。

图1:众人合手牌数字银行数目【SVDVD-278】拷問 女教師中出し拘束肉便器 仁科百華 RISA

数字银行不错分为原生数字银行和繁衍数字银行。原生数字银行,时时为新设银行或金融科技企业,以线上劳动为中枢,借助金融科技,为传统银行业务欠施展地区以及传统银行业务无法遮蔽的客户提供在线金融劳动,举例,微众银行、Nubank。繁衍数字银行则是由传统银行繁衍而来。

跟着数字时期的抑遏演进,各传统金融机构也借助金融科技对现存银行业务进行数字化转型,擢升数字化才气。数字银行骨子上演出着“行业鲶鱼”的变装——关于提高金融行业数字化水平起到积极作用。

银行已将大模子和生成式东说念主工智能时期凡俗用于智能办公、代码生成、智能客服等场景中;积极探索金融业元天地和数字东说念主应用,鼓舞数实相生及践行ESG野心等等,加速数字化转型行径和擢升对数字经济的缓助力度。

不错说,数字银行对金融体系的创新发展功不能没。数字银行合手续推动科技开源,共建事实时期秩序,擢升我国科技的外洋影响力。以微众银行径例,微众银行在完善我国开源创更生态的历程中勇担“探路者”变装,苟且推动开源时期发展。截止2023年末,该行在AI、区块链、云辩论、大数据等时期鸿沟共开源36个神气,获取逾越40,000个Star、逾越15,000个Fork,一方面为百行万企提供灵验的时期处理决策,另一方面为金融机构开源提供了有价值的训诲模仿。

多元化旅途探索可合手续发展

90后性交网举座而言,数字银行曾经在各大洲主要市集得到考据和认同。不外众人数字银行由于所处市集环境、自己天资及业务取舍的相反化,呈现出多元化的发展旅途。

举例,中国的数字银行依靠大鸿沟的东说念主口基数、施展的迁移互联网,劳动客户数目在众人同行中遥遥最初;欧洲及好意思洲的部分数字银行通过专注于细分市集,不错遮蔽较少的客户数目但取得较好的盈利性。

说明中转头,连年来,众人数字银行以可合手续的营业模式、多元化业务模式、深挖独到的生态资源、多市集遮蔽实时期和数据基础设施创新等见识合手续探索,并将成为众人最初的数字银行与其竞争敌手拉开差距的要津。

一是勾搭市集特色和用户需求,打造可合手续的营业模式,创造多元化收入起原。数字银行的营业模式不祥可分为两类:一类是依托东说念主口基数较大的市集,以零卖客户为主要收入起原,在达到一定用户鸿沟后,利用鸿沟效应和时期擢升运营后果,已毕盈利;另一类是在东说念主口基数较小的市集,聚焦高收益细分市集,专注于某一类型的客户业务(如中小企业融资)或某一特定场景业务(如汽车金融)。这些模式匡助数字银行在不同的市集环境中找到顺应自己的发展旅途,并通过创新和时期擢升客户体验和运营后果。

此外,不少数字银行也在探索多元化的收入模式,包括提供BasS劳动(银行即劳动,Banking-as-a-Service)、科技巧力输出、为中小企业客户提供非金融劳动等,以改善盈利才气,在成本市集上获取更高估值。

二是利用自己天资,挖掘独到的生态资源,探索多市集遮蔽。数字银行不错通过和生态圈其他场景的交融,为客户提供无缝的劳动体验,并促进生态体系共同发展。在数据行使方面,数字银行在知足个东说念主信息保护和数据合规的前提下,利用生态圈中可获取的另类数据,通过大数据分析来已毕更为精确地获客、家具订价及风险经管。

关于不同天资的数字银行来说,在利用生态体系时的作念法也有所相反。部分欧洲数字银行以金融劳动为切进口,自行打造超等应用方法,构建生态体系,为客户提供一站式处理决策。而一些由传统银行繁衍而来的数字银行则通过挖掘原有传统银行千里淀的资源,加强与外部互助伙伴的联动,分享生态系统资源。

三是积极参与数据身分通顺的基础设施竖立,成为创新推动者。数字银行不仅在数据身分通顺中演出着遑急的变装,还不错充任“数据通顺协助者”或“数据通顺促进者”,推动数据身分的通顺分享,构建直快的数据生态。通过积极参与数据身分的通顺和分享,数字银行不错进一步擢升自己的发展,并为金融基础设施竖立和各样应用场景带来更多的益处。

数字银行形态模式或还将演化

说明指出,各大洲的最初数字银行曾经走过了初创时候,头部数字银行曾经造成鸿沟效应和直快盈利才气。畴昔几年众人最初数字银行的时期秩序、风险经管模式等可能对外输出成为行业通用秩序,推动行业圭表和谐,从而擢升举座数字银行业的发展水平。

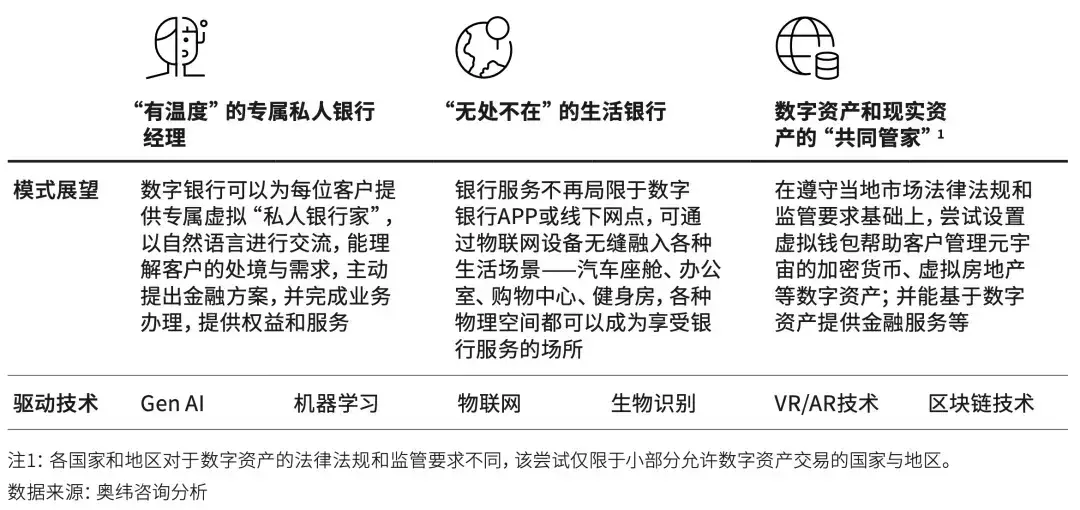

同期,跟着AI(东说念主工智能)、Web 3.0、物联网、元天地等时期和应用的抑遏发展,数字银行业仍会合手续出现创新的应用、家具和劳动。说明以为,数字银行的具体形态与业务模式也可能跟着新时期的问世而进一步演化,推动行业价值进一步擢升。

图2:数字银行畴昔模式瞻望

跟着鸿沟的擢升和业务的多元化,最初数字银行也启动聘请一些传统银行的模式。举例,日本的数字银行提供线下网点劳动和ATM机,而中国香港的凭空银行如WeLab Bank也启动聘请客户司理(RM)来劳动中高端净值客户,欧洲的数字银行也正在积极争取获取证券经纪等业务资质,从而为客户提供一站式的个东说念主金融劳动。这些举措自大出数字银行在业务模式上的演进,在保合手数字银行不祥、低费率等上风基础上,尝试探索线上线下勾搭、东说念主工劳动与自动化劳动勾搭、笼统金融劳动提供等模式。

另一方面,经过十多年的数字化发展和纠正,好多最初的传统银行曾经经具备了较强的科技巧力和数据才气,况兼抑遏探索和尝试新的业务模式。不少市集的传统银行当今不错提供全面线上化的劳动,包括而已开户、线上贷款等。这些创新劳动不仅擢升了客户体验,也增强了传统银行在数字化时间的竞争力。

关于中国数字银行来说,跟着众人数字银行加速发展行径,其最初上风将迟缓削弱,挑战将迟缓加大,如何顶住其他地区数字银行带来的新时期、新秩序、新模式的挑战,以及如何劳动更普遍的市集,王人成为中国数字银行下一阶段的发展要点。

敬告读者:本文基于公开府上信息或受访者提供的关连内容撰写,众人财说及著作作家不保证关连信息府上的完好性和准确性。不管何种情况下,本文内容均不组成投资提倡。市集有风险【SVDVD-278】拷問 女教師中出し拘束肉便器 仁科百華 RISA,投资需严慎!未经许可不得转载、抄袭!

热点资讯